[이데일리 김정훈 기자]

[이데일리 김정훈 기자]

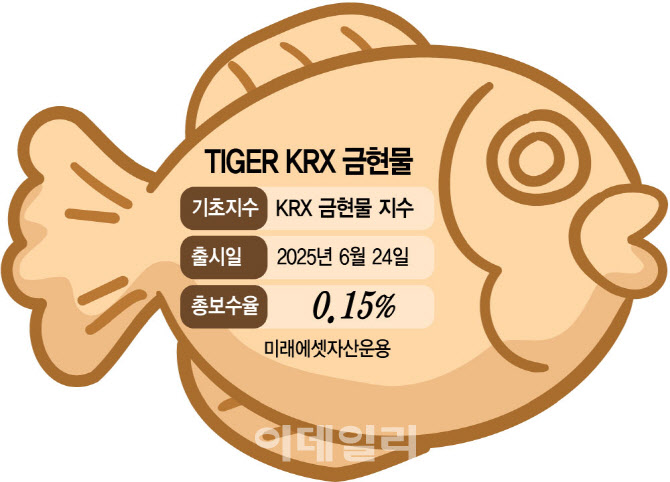

24일 금융투자업계에 따르면 미래에셋자산운용은 이날 ‘TIGER KRX 금 현물’ ETF를 출시했다. 실물 금을 펀드에 편입해 한국예탁결제원 등에 보유하는 형태의 금 현물형 ETF 구조로, 금을 보유하면서 KRX 금 현물 지수를 추종해 가격을 따라간다.

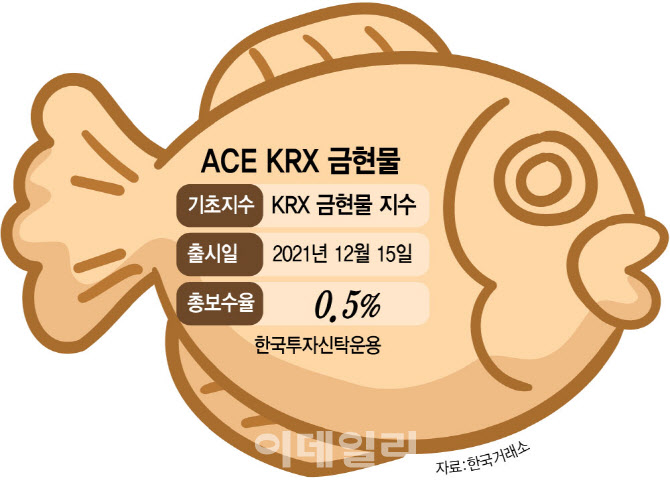

해당 상품은 이미 시장에 나와 있는 한국투자신탁운용의 ‘ACE KRX 금 현물’ ETF와 99% 유사한 상품이다. TIGER KRX 금 현물 ETF는 금 현물을 보유해야 하는 ETF 특성상 ACE KRX 금 현물 ETF를 복제 수준으로 따라 할 수밖에 없다. 문제는 99% 구조를 복제한 상품을 들고 시장에 들어 온 후발주자가 시장에서 입지를 다지기 위해 보수를 경쟁사 대비 큰 폭으로 내렸다는 점이다. ACE KRX 금 현물 ETF의 총보수율은 0.5%지만, TIGER KRX 금 현물은 0.15%다.

비슷한 흐름은 과거에도 반복돼 왔다. 지난해 12월 키움투자자산운용은 ‘KIWOOM 미국 양자컴퓨팅’ ETF를 출시했다. 키움투자자산운용이 처음 양자컴퓨터 관련 ETF 상품을 준비했을 때만 해도, 시장에서는 양자컴퓨터 테마에 대한 의구심이 있었다.

그러나 미국에서 먼저 안정적인 산업군으로 자리 잡자 KIWOOM 미국 양자컴퓨팅 ETF는 큰 성공을 거뒀고, 테마에 대한 확신이 시장에서 자리 잡자 이듬해 3월 다른 운용사에서 양자컴퓨터 관련 ETF를 줄줄이 쏟아냈다.

◇“혁신상품 개발 동력 떨어져…질적 성장 막을 수도”

투자자 입장에서는 경쟁이 벌어지면 좋다. 같은 상품을 더 낮은 비용으로 매수할 수 있기 때문이다. 다만, 중장기적인 관점에서 ETF 시장 전반을 들여다보면, 시장의 질적 성장을 막을 수 있다는 우려도 나온다. 특히 중소형 운용사 입장에서는 시간과 비용을 들여 혁신적 상품을 개발할 유인이 사라지고 시장의 다양성이 훼손될 수 있다는 지적이다.

일례로 한국투자신탁운용은 ACE KRX 금 현물 ETF를 준비할 당시, 2년 가까이 시간과 비용 등을 쏟아부으며 상품 개발을 진행했다. 당시 시장에 없던 상품이라 실물 금의 매매 및 보관관리 체계를 위한 당국의 규정 개정과 시스템 신규 개발 등이 필요했기 때문이다. 해당 상품을 출시하기 위해 자금출자자(LP)와 신탁업자는 매매 관련 체결 및 처리 내역에 관한 프로세스를 새롭게 개발했다. 또한 거래소와 소통하면서 상품 관련 체계를 구축하기도 했다.

그 체계를 그대로 따른 미래에셋자산운용은 올해 초 1월 당국에 금 현물 ETF를 출시하겠다고 발표했다. 당시 김치 프리미엄 등 금 가격의 변동성으로 인한 당국의 심사 지연이 없었다면 3~4월에 출시할 수 있다는 분석이다.

ETF 베끼기를 막기 위한 제도적 장치는 존재하지만, 현실에서는 제대로 작동하지 않는다. 거래소는 이날 “신상품 보호 제도가 있지만, 올해 이를 활용한 운용사는 없다”고 밝혔다. 절차가 복잡하고, ‘신상품’에 대한 기준이 모호해 대부분 운용사가 보호 신청을 포기한다는 것이다.

결국 운용사의 자정능력에 기댈 수밖에 없는 상황이다. 한 자산운용사 관계자는 “투자자들에게 다양한 선택지가 있다는 점에서는 긍정적이지만, 대형사가 규모의 경제를 활용해 뒤늦게 시장에 들어가 시장을 장악하면 중소형사 입장에서는 힘이 빠지는 것은 사실”이라며 “상품 개발에 측면에 있어 ETF 시장의 질적 성장을 가로막을 수 있다”고 덧붙였다.

이에 대해 미래에셋자산운용 관계자는 “이미 금 현물 ETF가 나온 지 4년이 지났고, 같은 상품이라도 투자자들에게 새로운 선택지를 제공했다는 점에서 의의가 있다”며 “보수를 내려서 출시한 것 역시, 4년 전 머물러 있던 보수와 현재 보수를 비교하는 것은 맞지 않다”고 전했다.