자료=RMI보험경영연구소

생명보험협회·RMI보험경영연구소·보험연구원이 26일 서울 종로구 생명보험교육문화센터에서 공동 개최한 ‘초고령사회 치매와 보험의 역할’ 한·일 세미나에서 전문가들은 이와 같은 의견을 개진했다.

류건식 RMI보험경영연구소 연구위원은 주제 발표에서 “보험사는 치매교육과 신탁서비스 지원·제공, 치매리스크의 관리, 치매정책의 보완, 치매환자 자산관리 지원 등의 역할을 위해 치매신탁시장에 진출할 필요가 있다”며 보험사 역할을 강조했다.

류건식 위원은 보험설계사와 임직원이 ‘치매서포터’가 돼야 한다고 말했다. 류 위원은 “보험사들이 설계사 및 임직원 대상 치매교육 프로그램을 마련해 치매 서포터 역할을 하도록 하고 치매 관련 상담 서비스 지원·제공 역할을 해야 한다”고 했다.

치매보험과 관련해서는 신탁과 연계한 상품 개발을 제안했다. 류 위원은 “노인장기요양보험과 치매보험에 공사협력 역할을 모색하고 치매신탁과 연계한 상품들을 개발할 필요가 있다”며 “보험설계사 중심의 신탁전문가 양성과 타금융업권과 업무 제휴로 범위를 넓혀야 한다”고 했다.

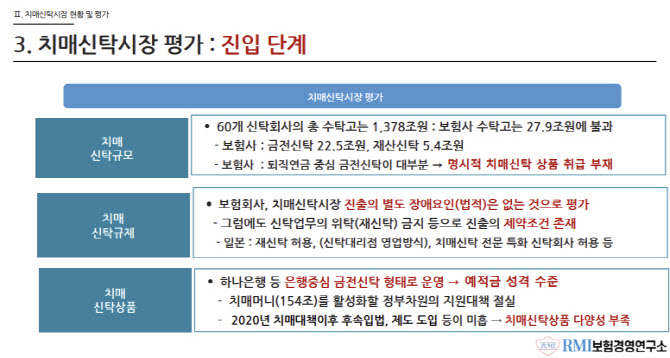

현재 보험사들의 신탁업을 겸할 수 있어 7개 회사가 신탁시장에 진출해 있다. 하지만 명시적 치매신탁상품 취급은 미흡한 실정이다. 우리나라는 은행의 지정 금전신탁 형태로 치매신탁시장이 형성돼 있다. 반면 일본은 협의의 치매신탁인 후견제도지원신탁의 수탁고가 지난 2023년 기준 12조원에 달한다.

전문가들은 일본의 치매정책 및 보험사 대응에서 배워야 할 점도 있다고 했다.

류재광 일본 간다외국어대학교 준교수는 주제발표에서 “한국 치매정책의 패러다임을 치매 부담에서 치매 관리와 공생(共生)으로 전환해야 한다”고 말했다.

일본 정부가 치매 대중화 시대에 맞춰 정책 컨트롤타워를 후생노동성에서 내각부로 변경했듯이, 우리나라 또한 국무총리실로 변경을 검토할 필요가 있다는 것이다.

김명중 닛세이기초연구소 상석연구원은 일본 지자체의 대응 사례를 소개했다.

예컨대 고베시처럼 치매진단을 받은 시민에게 보험료를 받아 최대 2억원 보험금을 지급하는 손해보상보험제도 등이다. 고베시는 치매환자가 일으킨 제도로 피해를 입은 경우 최대 3000만엔을 지급하는 급부금제도도 도입하고 있다.

일본에는 치매카페도 있다. 치매 고령자와 가족이 지역주민·전문가와 정보를 공유하고 서로를 잘 이해할 수 있는 장소다. 일본 각지에서 8182개의 치매카페가 운영되고 있다.

김명중 교수는 “일본의료데이터센터(JMDC)는 의료비 영수증 데이터를 수집해 보험자 및 의료기관 DB를 구축해 관공청, 제약회사, 보험사에 제공하고 있다”면서 “기업이 치매 의약 서비스, 보험상품을 개발할 수 있도록 지원을 강화할 필요가 있다”고 했다. 아울러 “치매머니에 대한 대책으로 가족신탁이 확대될 것”이라며 “가족과 자산에 적합한 맞춤형 신탁을 설계할 수 있도록 가족신탁 전문가 양성이 필요하다”고 덧붙였다.

자료=RMI보험경영연구소