[이데일리 이미나 기자]

실제 대출을 실행하는 은행은 금융위원회·국토교통부 등 관련 당국이 정책대출 관리에 나선 것으로 본다. 업계 고위 관계자는 “전에는 다른 세부 요건만 바꿨는데 이번에는 정책대출 대상 자체를 줄이는 것이다”며 “부모가 자녀에게 집을 사줘도 자녀가 무주택 세대주로 인정받아 정책대출을 받는 상황이 왕왕 있었는데 그런 우회로가 없어진다. 투기 목적으로 정책대출을 활용하려는 수요를 억제하려는 조처다”고 해석했다.

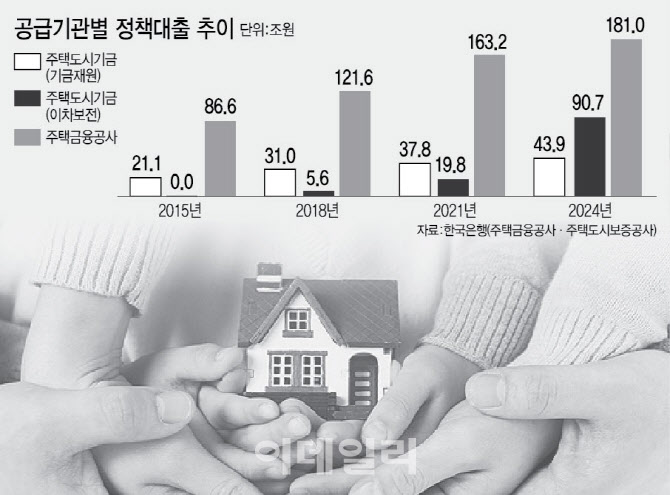

금융위원회·금융감독원·한국은행 등에서는 ‘실수요자 위주 정책대출’로의 개편에 목소리를 내왔다. 실제 정책대출 규모는 매년 늘고 있다. 한은 금융안정보고서에 따르면 2024년말 기준 주택 정책금융잔액은 약 315조 6000억원에 달했다. 전체 주택 대출에서 정책성 대출이 차지하는 비중은 2015년 16.9%에서 2024년 28.1%로 뛰었다. 한국은행은 정책대출에도 DSR 규제를 적용하면 전체 가계대출에서 총부채원리금상환비율(DSR)을 적용하는 대출 비중이 5.6%포인트 높아져 가계부채 관리에 도움이 될 것이라고 예상한다.

금융권에서는 그동안 은행에 가계대출 자율관리라는 무한책임을 지도록 하고 300조원대 정책대출에 대해서는 정부부처가 손을 놓고 있다는 지적이 이어져 왔다. 금융당국과 기획재정부, 국토교통부 등 각 부처의 정책 우선순위가 달라 정책대출은 ‘가계부채와의 전쟁’ 사각지대에 있었단 지적이다.

금융권 관계자는 “지난 정부에서 특례보금자리론, 신생아특례대출 등 규제를 적용받지 않는 예외 대출이 많아져서 정책대출의 본질이 흐려진 측면이 있다”고 했다. 한 은행 관계자는 “은행 재원 가계대출은 월별·분기별로 타이트하게 물량을 관리할 수 있지만 정책대출은 요건에 맞으면 취급해야 해서 물량관리가 사실상 불가하다”며 “내부관리목적 DSR을 전세·정책대출에 적용한다고 해도 보증서를 받아온 대출 신청자의 대출을 거절하기는 어렵다”고 설명했다.