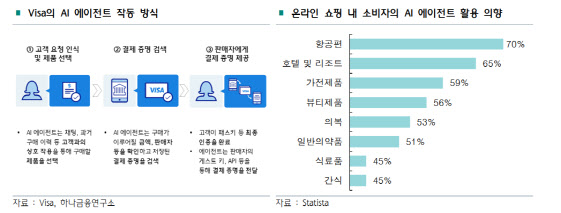

(자료=하나금융연구소)

서 연구위원은 비자의 이번 정책을 크게 3가지로 나눠 설명했다. 우선 에이전트 카드와 관련 AI 에이전트에게 해당 에이전트만 사용할 수 있는 가상의 카드(고객카드 정보를 토큰화된 데이터로 변환)를 부여해 보안을 강화했다. 소비자는 일련의 과정을 대신 수행할 AI 에이전트를 선택하고 결제 활성화 시점

및 조건을 직접 설정하면, 에이전트는 이에 맞춰 대리 결제를 수행한다.

AI 기반 개인화와 관련해서는 고객 동의하에 결제 및 구매 데이터를 공유해 AI 에이전트의 성능을 높이는 동시에 더욱 개인화된 쇼핑 추천을 제공한다.

간편·안전 결제에 대해서는 AI 에이전트의 지출 한도 등을 손쉽게 설정 가능하며, 거래 내역은 비자와 실시간으로 공유되어 결제 통제 및 분쟁 관리한다.

마스터카드와 페이팔 등 글로벌 결제 기업도 AI 에이전트 적용을 준비하고 있다. 마스터카드는 사전 설정된 조건에 따라 최적의 결제 수단(카드)을 선택하고 악의적인 AI 에이전트 판별이 가능한 결제 인프라 ‘에이전트 페이’를 제공하고 있다. 페이팔은 AI 에이전트 환경 내에서 결제, 배송 추적, 고객 지원까지 통합 처리할 수 있도록 설계된 개발자 도구 ‘에이전트 툴키트’를 출시했다.

이에 따라 상거래 주도권이 소비자에서 AI로 넘어가는 에이전틱 커머스 시대가 열릴 것으로 서 연구위원은 전망했다.

그는 “국내 카드사 및 핀테크들도 결제 경험 고도화 및 경쟁력 제고 등을 위해 AI 에이전트 기반 결제 인프라 구축을 전략적으로 검토할 필요가 있다”면서도 “다만 보안 등의 문제로 회의적인 시각이 일부 존재하므로 비자, 마스터카드와 같이 AI 에이전트 결제에 대한 최종 통제권은 고객이 갖는 구조로 우선 접근해야 한다”고 조언했다.